|

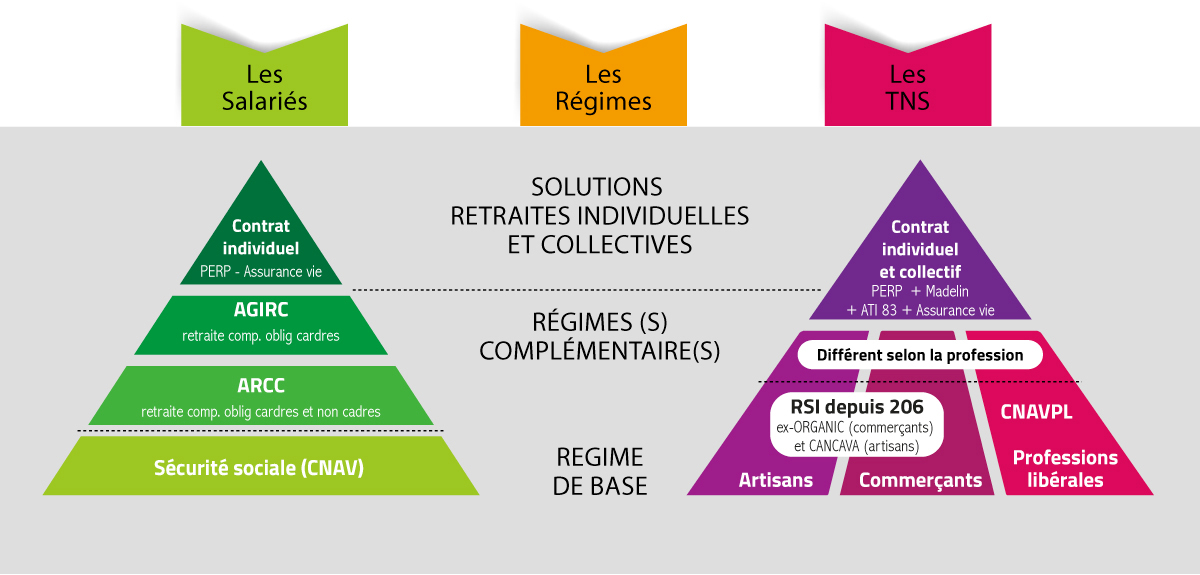

Synthèse des Régimes Retraite |

|

CALCUL PENSION RETRAITE |

|

SALARIES |

ARTISANS / COMMERCANTS |

PROFESSIONS LIBÉRALES |

| BASES |

SAM* Taux¨*

(Trimestres validés/ Trimestres requis)

|

SAM* Taux¨*

(Trimestres validés/ Trimestres requis)

|

Nb de point* valeur point |

| COMPL. |

Nb de point* valeur point

(la valeur du point est variable

selon le régime et période d’acquisition)

|

Nb de point* valeur point

(la valeur du point est variable

selon le régime et période d’acquisition)

|

Nb de point* valeur point

(la valeur du point est variable

selon le régime et période d’acquisition)

|

| MAJO/MINO |

MAJORATION BASE : +1,25% / T supp. cotisé // + 10% pour 3 enf. et nés ou élevés // + par

enf. : 4 T (maetr/adoption) + 4 T (éducation//

MINORATION BASE : +1,25% / T manquant // MAJO /MINO COMPLEMENTAIRE : taux de

majoration et de minoration ≠ selon régimes

|